第5回演習 株主総会と企業ガバナンス〜総会は企業を変えられるか?〜(Case No.112-11th Ed.)

2025年3月8日 於:日比谷国際ビルコンファレンス

概要

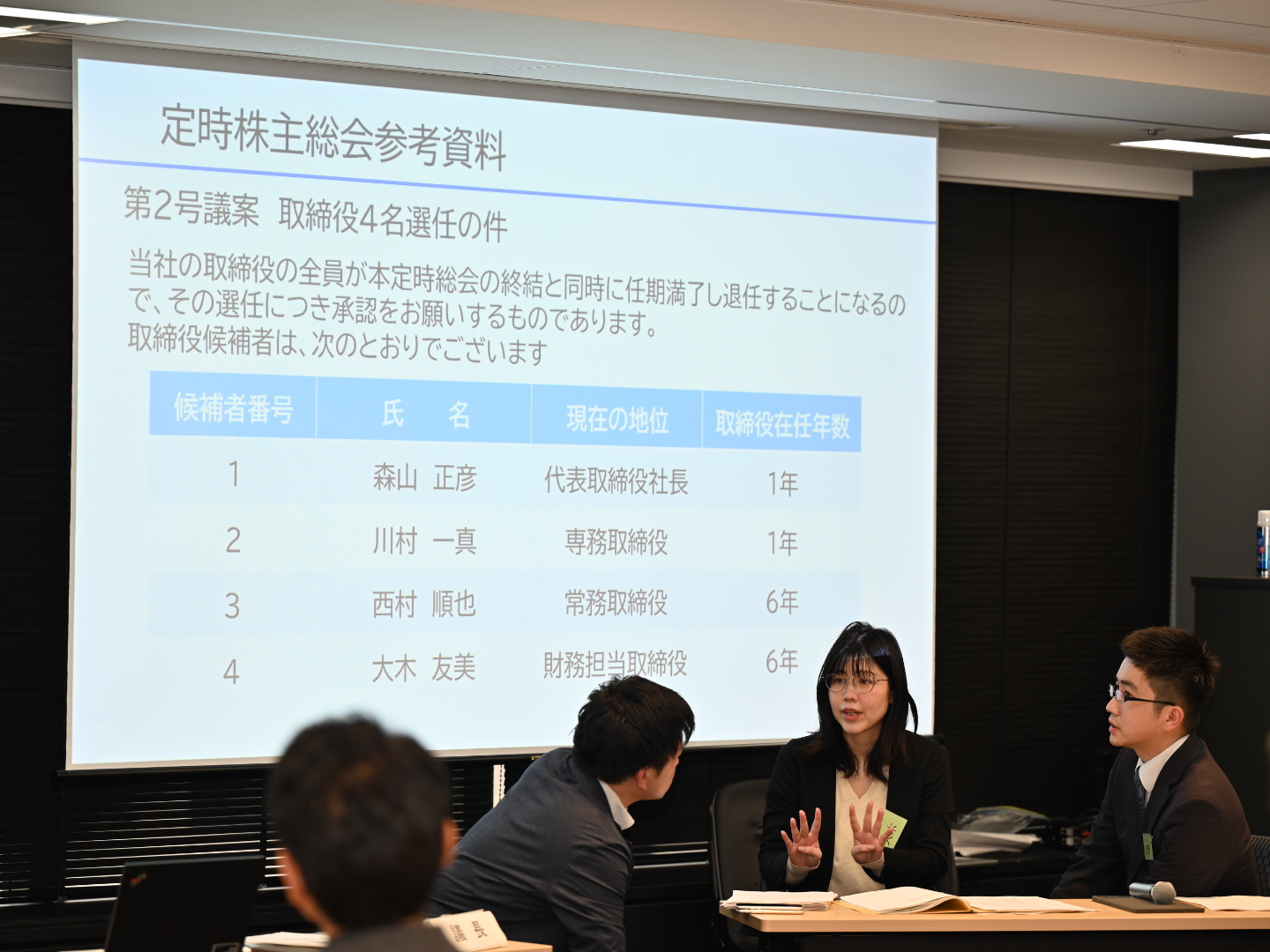

東証2部上場の太陽電機は電気部品の専業メーカー。1945年設立・資本金22億円・従業員160名・売上60億ほどの規模で、昨今は業績が低迷している。2023年8月、大量保有報告書により2013年設立のニコラ電子が15%の大株主になっていたことが判明、2024年3月の定時株主総会では会社提案の取締役承認議案が否決され、ニコラ電子の森山・川村と従来からの大木・西村が取締役として承認される修正議案が成立、創業家三代目の本多社長はその座を追われた。ニコラ電子出身の取締役たちは、ニコラ電子と太陽電池製造装置の共同開発を行うために巨額の出金を目論むが。。。

太陽電機はニコラ電子による乗っ取りから会社を守ることができるのか、監査役はどう動くのか、前社長の本多は・・・。

課題)

3月8日に太陽電機社の定時株主総会を行う。議案については、事業報告と計算書類の報告、剰余金配当の件は省略し、「取締役4名全員任期満了につき4名選任の件」のみとする。

第4回演習 ディベート「株主との対話」大株主の要請(Case No.128)

2025年1月25日 於:日比谷国際ビルコンファレンス

概要

千代田インキコーポレーション株式会社(略称CIC、シーアイシー、以下 CIC)は、1908 年、創業者大村三十郎の個人事業として始められたが、1937 年に千代田インキコーポレーション株式会社として法人となった。

CIC は 1950 年に東京証券取引所に株式を上場した(現在、東証プライム)。

CIC は、1990 年には千葉県佐倉市に設置している総合研究所の敷地内に、研究所と隣接させて、「CIC の社会貢献活動」に資するための施設として、取締役会一致の決議をもって「大村記念美術館」を開館した。

同社は 2008 年 4 月には創業 100 周年を記念して社名を「CIC 株式会社」に改称した。

2023年 12 月 28 日、NOEL・Management(香港の投資ファンド。以下、ノエル)が CIC の株式を6.9%保有しているとする大量保有報告書が、関東財務局に提出された。ノエルは「株主価値を守るため、重要提案を行うことがある」とマスコミにコメントしていた。

2024年 10 月 21 日、ノエルが 2024 年 10 月 28 日に関東財務局に提出した大量保有報告書によると、同ファンドの保有比率は 53%に上昇した。ノエルは、「株主価値を守るため、重要提案を行うことがある」と、再びマスコミにコメントした。

ノエルの日本代表者(瀬須釣人せす・ちょうと)は、大村美術館の運営に関して、マスコミに対して、「大村美術館を見学している人よりも、警備員のほうが多い。経営効率化を進めるべきだ」と、不採算設備であると批判したという。

2024 年 11 月 29 日、ノエルの瀬須氏から CIC に対して書簡が郵送されてきた。

ノエルの書簡内容は次のとおり

・CIC の代表取締役は「CIC の経営効率化」を議題として、ノエル代表者と面談をせよ

・経営効率化の観点から、大村美術館は、速やかに閉館せよ

・誠実な回答なきときは、臨時株主総会の開催要求、株主提案をも行う所存である

CIC は、「面談」については IR 担当が検討することとした(本件演習の対象外とする)。他方、CIC は、「大村美術館の閉館」については、法務、広報、IR・SR 部、総務、経営企画などから社内の人材を選りすぐって、「社内検討会議」を設置し、全経営陣の面前でディベートを行い、閉館の是非について検討することにした。

課題

「法務、広報、IR・SR 部、総務、経営企画」などすべての資質を備えた社内検討会メンバーとして、2 グループに分かれて「大村美術館を閉館すべきか、否か」についてディベートを行う。

*「美術館の運営規模を縮小する」「美術館を移転する」などの中途半端な選択肢は、考えないものとする。

*第三者委員会の存在は考慮に入れないものとする。

第3回演習 株主総会と取締役会ー監査役は本当にガバナンスを担えるのか?ー(Case No.127)

2024年11月16日 於:日比谷国際ビルコンファレンス

概要

ミストヒルズ不動産株式会社(以下、当社)は、事業用建物、戸建て住宅の建築・販売・賃貸・管理など、不動産事業全般を手広く行っている。東証プライムに上場。ガバナンスタイプは、監査役型。

現在は、創業者の孫が三代目の社長で、「ミストヒルズ」のブランドに対する信用を守ることを第一目的としており、単なる「法令順守」を超える「コンプライアンス経営」を目指している。

不動産詐欺グループの一員が関与する土地の取引を巡り、社内での業績競争で功を急ぐ専務取締役が暴走し、社内内規で50億円以上の取引は取締役会決議を要するとなっているところを契約を分割することで回避しようとしている。

監査役は調査権限を使って真実を明らかにし、当該取引や専務の行為を止めることができるか。

第2回演習 情報漏洩とリスク管理広報ーえ?個人情報って、そんなに大切なの?(Case No.126)

2024年9月7日 於:日比谷国際ビルコンファレンス

概要

第東証プライム上場の「クラルス・ホールディングス株式会社」は、インターネットサービス・フィンテック・モバイルの3分野で事業展開する、連結売上1兆円の大企業。社長の西村は「IT業界の雄」として名を馳せ、最近は経済団体活動やマスコミ取材対応で多忙を極めている。

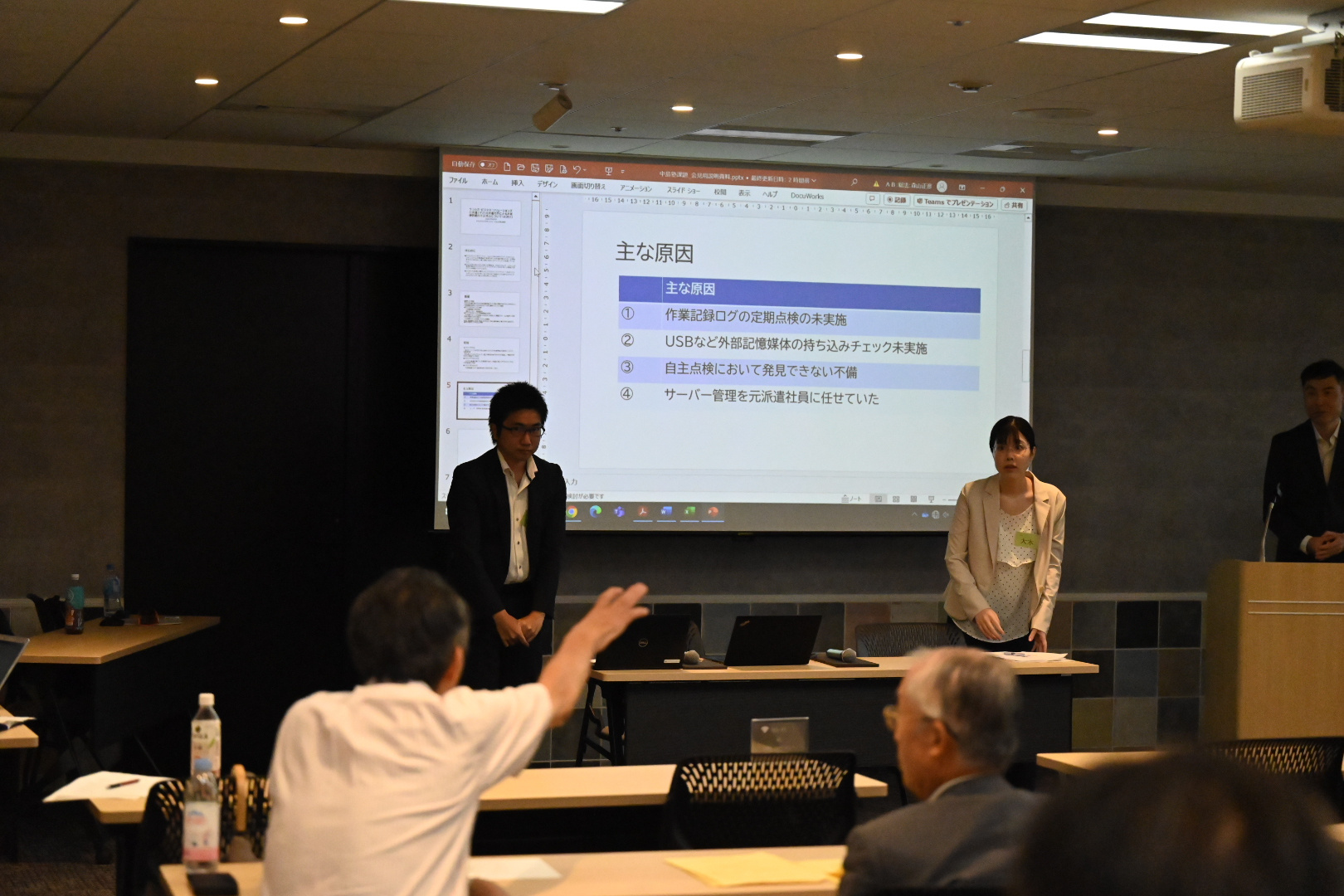

西村がその才能を高く評価する大木はテレマーケティング事業を提案し、自らが社長となって100%子会社の「クラルス・ビジネス・ソリューションズ」を設立した。先進的な自動反応シシテムARSを導入して堅調に業績を拡大していた。ARSの保守整備は、リーケージ合同会社から派遣されたSEの布施によって行われていた。

ある日、会社売上の45%を占める最大顧客からテレマーケティング用に預けているお客様情報が流出しているのではないかと調査依頼があった。調べてみると、派遣SEの布施によって合計800万件の個人情報が持ち出されていたことが判明。派遣元のリーケージ社に問い合わせると、すでに退職して連絡が取れない状態にあった。さらに、丸の内東警察署から布施を不正アクセス禁止法違反・不正競争防止法違反の容疑で逮捕したことを公表する、会社の名前も出るので予め伝えておきます、との連絡があった。。。

課題)

警察発表を受けての記者会見はクラルス・ビジネス・ソリューションズ社単体で行う。親会社(クラルス・ホールディングス)のスター社長とグループのブランド価値を傷つけてはならない。果たして親会社に影響を及ぼさないように逃げ切ることができるか。。。

第1回演習 燃費こそ、わが命!ー「景表法」は何のためにあるのか リード自動車の呻吟(Case No.125)

2024年7月20日 於:日比谷国際ビルコンファレンス

概要

リード自動車株式会社は東証プライム市場上場の大手自動車メーカー。カー・ラインナップは、電気自動車、電動車、コンパクトカー、ミニバン、ワゴン、SUV、セダンである。軽自動車(660CC以下)だけは製造してこなかったが、近年の「節約志向」「便利さ志向」を背景にした、需要者の軽自動車に対するニーズの高まりを受けて、軽自動車も取り扱うこととした。

そこで、2020年1月、リード自動車は、軽自動車をラインナップに入れるため、「サンデー」(Sunday)の開発・製造を五代自動車株式会社に委託し、OEM(Original Equipment Manufacturing)供給の契約を締結した。デザインにはリード自動車も参加した。

2024年1月10日、五代自動車から「サンデー」50台がリード自動車に納入された。「燃費は当社測定の結果、30.0km/Lでした。同測定値をもって交通安全省に届け出て型式認証を受けております。」との報告書に、リード自動車は驚喜した。軽自動車の業界では燃費25.0km/L程度がやっとであったところ、直前に、軽自動車業界のトップ企業DH株式会社が燃費29.0km/Lを達成したとの衝撃のニュースがあったからである。

ところが、リード自動車は自社のテストドライブではどうしても30.0km/Lに達しない。2024年4月2日、リード自動車と五代自動車とが合同で、風が弱いことで知られている五代自動車の福山試験場で再々測定を行った。5回試験を行い測定したところ、「26km/L」が4回であり、1回だけ30.0km/Lが達成できた。

2024年5月1日、リード自動車は予定どおり「サンデー」を発売した。運転のしやすさ、デザインの親しみやすさが相まって、「サンデー」は発売2週間で、今から買いたい軽自動車の人気ランキング3位となった。

2024年6月1日(土曜日)、リード自動車はホームページに「サンデー」の燃費を大きく掲載した。

2024年6月20日、交通安全省が、「五代自動車に立入検査を行ったところ、燃費の測定方法が法令に不適合であったことを確認した」との発表を行った。

交通安全省によれば、

「道路運送車両法75条1項の『型式指定』は、エネルギー消費効率の測定に関して交通安全大臣が指定する「惰行法」とは適合しない、独自の測定方法による計測数値をもとにしていたことが判明した。同社製造に係るすべての製品が不適合な測定方法によっていた」とのことである(2024.6.21「五代自動車、燃費不正」毎朝新聞)。

2024年6月21日の新聞各紙は事件を大々的に報じた。

「五代自動車、燃費不正」(2024.6.21毎朝新聞)

「五代自動車、燃費、不適合測定」 (2024.6.21中央新聞)

「五代自動車、燃費、うその測定」 (2024,6,21東亜新聞)

2024年7月1日(月曜日)、「適正表示推進庁」(仮称)から「貴社販売にかかる軽自動車『サンデー』について、2024年6月1日~同年6月21日の売上額を報告せよ」という報告徴求書が送られてきた。リード自動車は当期間の「サンデーの売上高は1億円である」と報告した。1台200万円で50台である。

2024年7月19日、適正表示推進庁からリード自動車に対して課徴金納付命令書が送達された。

精緻なケーススタディをロールプレイングで仮想体験する「中島メソッド」、スタート

記者会見

記者会見 対策会議、スタート

対策会議、スタート

2024年7月20日の午前中は、複数の新聞社・テレビ局から、取材申し込みが殺到した。広報部が対応した結果、本日、15時30分から記者会見を行うこととなった。

課徴金納付命令に従うのか、行政不服審査で争うのか。争うとしたら、どのような根拠で争うのか。

会社として信用を維持できるのか。

行政との関係はどう保つのか。

五代自動車には賠償請求をすべきか。

代表執行役、営業担当執行役2名、品質保証担当執行役、法務担当執行役、広報担当執行役、個別の役割・ミッションと情報が設定されているので、まずは与えられた個別の資料を読み込むことから始まる。自分自身の戦略目標と組織の戦略目標を設定しながら、それを達成するための戦術を検討していく。